Vertaile lainoja luotettavasti Talousapu-palvelun avulla. Yrityksellämme on korkein AAA –luottoluokitus ja olemme auttaneet jo yli 10000 käyttäjää löytämään edullisen lainan. Teemme puolueetonta lainavertailua, jotta sinä löydät edullisimman lainan. Palvelumme on täysin ilmainen, eikä hakemus ole sitova.

Vertaile lainoja

Vertaile lainoja kilpailuttamalla hakemus heti 25:llä pankilla. Saat lainatarjoukset heti online-palveluumme, jossa voi vertailla lainoja sinulle tärkeimpien kriteerien mukaisesti. Hae lainaa ja tutustu rauhassa tarjouksiin - hakemus ei ole sitova!

Vertaa lainat ja löydä edullisin

Vertaile lainoja Talousapu.fi -palvelun avulla, helposti ja nopeasti. Kilpailutamme heti lainahakemuksesi 25 pankilla ja luotonantajalla. Saat lainapäätökset välittömästi ja pääset vertailemaan lainoja online-palveluumme. Talousapu on olemassa, jotta sinä voit vertailla lainoja ja löytää edullisimman luoton, haetpa sitten pikalainaa, kulutusluottoa ja haluat aloittaa lainojen yhdistämisen.

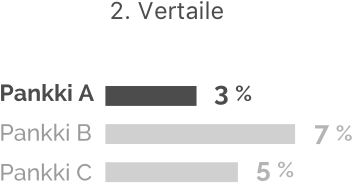

Halvin laina löytyy aina vain kilpailuttamalla lainatoimijat. Henkilökohtainen lainapäätös tehdään aina juuri sinun tiedoillasi. Vierailemalla lainayhtiöiden sivuilla näet pelkät kiinteät lähtöhinnat, et omaa korkotarjoustasi. Saat aitoja ja oikeita lainapäätöksiä heti täyttämällä Talousavun hakemuksen. Yksi hakemus ja jopa 25 vertailtavaa lainatarjousta.

Hakemus ei ole sitova, joten hae oma korkotarjous vapaasti ja hylkää halutessasi vaikka kaikki saamasi tarjoukset. Mikä parasta, palvelu on täysin ilmainen – hae oma lainatarjous ja aloita lainojen vertaileminen heti!

Edullista lainaa netistä ilman vakuuksia ja takaajia

Hae lainaa netistä ilman vakuuksia lyhyellä nettihakemuksellamme. Voit arvioida haluamasi lainasumman ja kuukausierän käyttämällä lainalaskuriamme. Lainahakemuksen täyttäminen kestää noin kolme minuuttia. Saat lainatarjoukset tämän jälkeen heti näkyviisi. Voit tämän jälkeen vertailla ja valita parhaan lainan. Tarvitset lainan nostamiseksi pelkät pankkitunnukset. Anna Talousapu.fi -palvelun auttaa ja hae lainaa heti ja lopeta kalliiden lainojen maksaminen!

Talousapu kilpailuttaa lainat - vertaile ja löydä edullisin!

Vertaile lainoja luotettavasti

Hae lainaa heti tilille

Hae lainaa helposti ja nopeasti palvelumme kautta. Lainahakemuksen täyttäminen kestää 3 minuuttia. Näet luottopäätökset heti. 1. Täytä hakemus, kilpailutamme sen heti. 2. Vertaile lainatarjouksia ja valitse halvin laina. 3. Vahvista lainasopimus ja nosta rahat heti tilille.

Edullisin laina kilpailuttamalla

Kilpailutamme lainasi heti 25 suomalaisella pankilla ja yhteistyökumppanilla. Löydät halvimman lainan helposti ja nopeasti palvelumme kautta. Ei enää useilla sivustoilla käymistä ja hintatietojen etsimistä. Yksi hakemus - monta kilpailutettua lainatarjousta.

Kuka voi hakea lainaa?

Voit hakea lainaa jos täytät seuraavat ehdot:

IKÄ

Olet vähintään 18-vuotias

TULOT

Sinulla on säännölliset palkka- tai eläketulot

MAKSUHISTORIA

Sinulla ei ole julkisia luottohäiriömerkintöjä

VAKUUDET

Hakemusta varten et tarvitse vakuuksia

LAINAMÄÄRÄ

Voit hakea lainaa 100€ ja 60.000€ väliltä

Usein kysytyt kysymykset

Mikä on Talousapu ja miten hyödyn palvelusta?

Talousapu on kotimainen palvelu, jonka kautta voit vertailla lainatarjouksia ja löytää sinulle sopivan lainan.

Talousapu -palvelin kautta kilpailutat lainahakemuksesi usealla rahoitusyhtiöillä ja pankeilla, joten löydät parhaan lainan juuri sinulle.

Kuinka isoa lainasummaa voin hakea?

Talousapu -palvelun avulla voit hakea lainaa 100 eurosta aina 60.000 euroon asti.

Lainaa tarjoavat pankit ja rahoitusyhtiöt arvioivat hakemuksesi perusteella, paljonko sinulle voidaan tarjota lainaa.

Millä korolla voisin saada lainaa?

Lainan korko on aina yksilöllinen. Saat selvitettyä sinulle tarjottavan korkotason täyttämällä lainahakemuksen kokonaan loppuun asti.

Jos päätät täyttää lainahakemuksen, ei sido sinua mihinkään. Hakemalla näet helposti millä ehdoilla voit saada lainaa.

Kuinka pikaisesti saan lainan tililleni?

Varat saat tilillesi jopa saman päivän aikana tai viimeistään muutamassa arkipäivässä. Tähän vaikuttaa myös minkä lainatarjouksen valitset.

Voiko lainahakemukseen ottaa mukaan yhteishakija?

Yhteishakijalla voit saada paremman lainatarjouksen. Yhteishakijan mukaan ottaminen parantaa mahdollisuuksia saada hakemasi summan ja voit myös saada lainalle alhaisemman koron.

Lainahakemuksesta löydät oman osion yhteishakijan tietoja varten. Yhteishakijaksi kelpaa perheenjäsen tai muu lähisukulainen.

Minulla on jo useampi laina, voinko saada silti tarjouksia?

Kyllä. Palvelumme kautta voit tarkistaa saisitko uuden lainan pienemmällä korolla.

Palvelumme avulla voit myös yhdistää useamman pikavipin tai luottokorttilainan, jolloin maksat vain yhtä lainaa kuukaudessa ja säästät kuukausittaisissa kuluissasi.

Voinko hakea lainaa ilman vakuuksia tai takaajia?

Hakemusta varten et tarvitse takaajia tai vakuuksia. Tämä tarkoittaa, että et tarvitse omaisuutta vakuudeksi tai muita henkilöitä lainan takaajaksi.

Voinko maksaa luoton takaisin nopeammalla aikataululla?

Laina on aina mahdollista lyhentää sitä alkuperäistä aikataulua nopeammin tai maksaa pois kokonaan. Jos haluat lyhentää lainaa nopeammin, kannattaa ensin tarkistaa lainanmyöntäjältä miten tässä tilanteessa toimitaan.

Voinko täyttää hakemuksen, jos minulla on maksuhäiriömerkintä?

Jos sinulla on luottohäiriömerkintä, et valitettavasti voi saada lainatarjouksia,